Comment estimer votre capacité d'emprunt ?

Comment estimer votre capacité d'emprunt ?

Une acquisition immobilière s’accompagne souvent d’un crédit immobilier, ce qui implique l’étude de votre dossier par un établissement financier. En amont de la recherche de votre bien, votre banque ou un courtier vont déterminer votre capacité d’emprunt. C’est-à-dire le montant qu’il vous est possible d’emprunter pour financer votre projet. Une question se pose alors: comment calculer sa capacité d’emprunt ?

Capacité d’emprunt, taux d’endettement, reste à vivre : Quelles différences ?

Avant de vous expliquer comment calculer votre capacité d’emprunt, il est important de connaître le jargon utilisé par les banques.

Le taux d’endettement ou taux d’effort

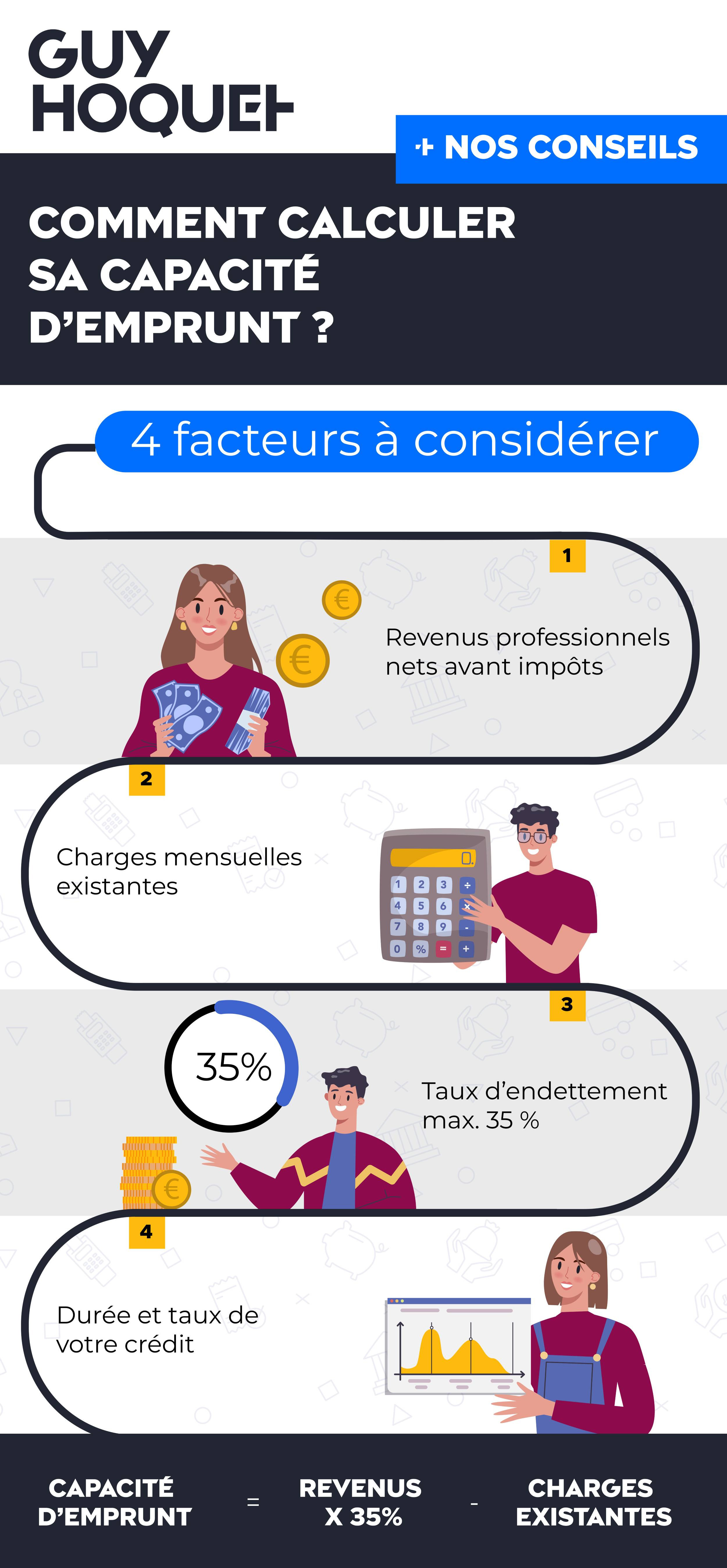

Définition : Le taux d’endettement est le rapport entre la somme de toutes vos charges de crédit y compris celles de l’opération que vous souhaitez réaliser et la totalité de vos revenus. Depuis 2020, ce ratio est normé et ne doit pas dépasser 35% en intégrant les cotisations d’assurance emprunteur dans vos charges.

Nota : à ces charges de crédit peuvent s’ajouter les loyers versés s’ils continuent à être payés après la mise en place du prêt.

Taux d’endettement = (dettes + charges) / revenus fixes nets x 100.

En résumé, le taux d’endettement permet d’estimer le montant mensuel qu’il vous est possible de rembourser tout en conservant un reste à vivre suffisant.

Le reste à vivre

Concrètement, le reste à vivre est la somme disponible après avoir payé vos charges, mensualités de crédit et impôts. Ce montant doit être suffisant pour faire face à vos dépenses quotidiennes comme l’alimentation, l’électricité, le téléphone, les loisirs ou encore pour gérer les imprévus.

La formule de calcul est variable d’une banque à l’autre et d’une région à l’autre. Ainsi, en Ile de France, le reste à vivre exigé par les banques est supérieur à celui demandé en régions.

Au minimum on estime que le reste à vivre pour un couple doit être de 900€ on y ajoute 200€ pour chaque personne supplémentaire vivant dans le foyer.

Ainsi, pour un couple avec deux enfants, le reste à vivre devra être de 1300€.

Le reste à vivre s’obtient donc en soustrayant les charges de crédit / Loyers et impôts payés aux revenus.

La capacité d’emprunt appelé aussi capacité d’endettement

Après avoir déterminé votre taux d’endettement et donc la mensualité qu’il vous est possible d’assumer pour votre crédit immobilier, la banque procède au calcul de votre capacité d’emprunt.

Il s’agit pour elle de déterminer le montant qu’elle peut vous prêter pour financer votre projet immobilier. Sur la base de votre mensualité maximale fixée à partir du taux d’endettement, la banque calcule en fonction des taux du moment et d’une durée définie avec vous, le montant maximum du prêt qu’elle pourra vous octroyer. A ce prêt, il convient d’ajouter l’apport personnel, les économies ou les dons familiaux dont vous disposez et que vous souhaitez consacrer à l’opération. La somme de ce prêt et de votre apport personnel constitue votre enveloppe de financement. Pour connaitre le montant maximum de votre investissement, il faudra retrancher environ 10% permettant de régler, les différents frais (notaire garantie…).

Afin d’estimer votre capacité d’emprunt, vous devez tenir compte de vos revenus, de vos charges de la durée maximum d’emprunt (25 ans aujourd’hui) et des taux d’intérêts du moment. Mais voyons cela en détail !

Comment calculer la capacité d’emprunt ?

Avant de vous donner la méthode de calcul, vous avez besoin de connaître quels sont les éléments prix en compte.

Quels revenus pour le calcul de la capacité d’emprunt ?

Bien que parfois les banques aient leur propre règle, les revenus retenus sont les suivants :

- Les revenus professionnels nets avant impôts : Si vous êtes salariés en CDI, la banque se base sur vos trois derniers bulletins de salaire. Les parts variables ou primes de résultats sont prises en compte si elles sont régulières sur les 3 dernières années. Pour les indépendants, commerçants, micro-entreprise, elle regardera la moyenne des bénéfices générés par votre activité sur les 3 dernières années. Dans ce cas, il est préférable que ces bénéfices soient réguliers ou mieux encore en progression d’une année sur l’autre ;

- Les pensions de retraite ;

- Les allocations familiales lorsque les enfants sont jeunes et que l’opération est le financement d’une résidence principale ;

- 70% à 80% des revenus locatifs perçus ou à percevoir si le projet à financer est un investissement locatif.

En revanche, les revenus aléatoires ou limités dans le temps ne sont généralement pas pris en compte par la banque comme les allocations chômage et/ou familiales, les arrêts maladie ou encore les primes exceptionnelles.

Quelles charges pour déterminer la capacité d’emprunt ?

En ce qui concerne les charges qui rentrent dans le calcul de la capacité d’emprunt, on retrouve :

- Tous les crédits en cours (consommation, immobilier ou encore revolving)

- Les loyers s’ils continuent à être payés après la réalisation de l’opération

- La charge de crédit de la nouvelle opération à financer

Nota : Toutes les charges de crédit s’apprécient assurances de prêt comprises.

Calcul de la capacité d’emprunt

Maintenant que vous avez en main tous les éléments, regardons de plus près comment se calcule la capacité d’emprunt.

Concrètement, la formule utilisée pour calculer la capacité d’emprunt est :

Mensualité maximum = (revenus – charges) x 35 %

Avec cette mensualité, la durée de prêts choisie en mois et le taux du prêt, on détermine le montant maximum de prêt.

Pour déterminer votre capacité d’achat, vous ajoutez votre apport personnel ainsi que les éventuels prêts aidés (dans ce cas il faudra déduire de votre mensualité maximum le montant des remboursements mensuels de ces prêts aidés).

A l’inverse, il faudra déduire de ce résultat les frais de notaires qui représentent en moyenne 8% du prix d’achat dans l’ancien et 4% dans le neuf ainsi que les frais de garantie du prêt (en moyenne 1,5% du montant du prêt).

Ce qui donne la formule suivante : Capacité d’achat= capacité d’emprunt (dont les prêts aidés) + apport personnel – frais de notaire et de garantie.

En résumé, la banque détermine le montant qu’il est possible de vous prêter en fonction de trois indicateurs : le taux d’endettement, le reste à vivre et le montant de votre apport personnel.

Comment optimiser sa capacité d’emprunt ?

Afin d’augmenter votre capacité d’emprunt, vous pouvez explorer les pistes suivantes :

- Recourir au PTZ (prêt à taux zéro) : Accessible aux primos-accédants dans le neuf et dans l’ancien avec une forte quotité de travaux. Le montant de ce prêt et les modalités de remboursement sont fonction du niveau de revenu du foyer, de la zone d’investissement ( A/ B1 /B2 et C) et de la composition de la famille Il permet d’obtenir un financement gratuit (à Taux Zéro) qui peut atteindre 40% du coût de l’opération. Son remboursement peut se faire sur une durée de 25 ans avec dans certains cas un différé total de 15 ans. Concrètement, en début de prêt vous ne remboursez que le crédit principal ce qui mécaniquement augmente votre capacité d’emprunt.

- Augmentez votre apport personnel si possible : En effet, à l’exception des jeunes primo accédants, les banques demandent généralement un apport de 10% du montant de l’opération permettant de régler les frais de notaire, les frais de garantie et les frais de dossier. Plus votre apport personnel est important, plus votre dossier est facile à financer plus les taux sont attractifs et plus votre capacité d’emprunt est importante.

- Négociez le taux et toutes les composantes du TAEG (Taux annuel effectif Global). Avec les banques tout est négociable : le taux, les cotisations d’assurance et les frais de garantie (certaines banques peuvent délivrer des garanties gratuites pour les fonctionnaires par exemple). Ai delà du taux toutes ses composantes sont à examiner, elles permettent de réduire le coût total du crédit et d’investir dans son opération mieux que dans son financement.

- Augmenter la capacité d’achat en allongeant la durée du prêt : plus vous allongez la durée du prêt, plus vous diminuez vos mensualités ou augmentez votre capacité d’achat. Cependant, plus la durée d’un prêt est longue, plus sont taux est élevé. C’est pourquoi, il est utile d’étudier avec la banque ou avec son courtier plusieurs possibilités selon votre situation.

- Regrouper vos crédits : Pour baisser votre taux d’endettement et ainsi augmenter votre capacité d’achat, vous pouvez regrouper les différents crédits en cours réduisant à une mensualité plus faible la somme de tous vos remboursements en allongeant parfois la durée.

Dans tous les cas, n’hésitez pas vous faire accompagner par un spécialiste pour comparer les offres de crédit, les taux d’intérêt et étudier les différentes possibilités qui s’offrent à vous afin d’obtenir le meilleure financement pour votre bien immobilier.