Quelles différences entre vente à terme libre, occupée et viager

Quelles différences entre vente à terme libre, occupée et viager

La vente en terme et le viager reposent sur un principe similaire. En effet, le vendeur verse un bouquet à la signature et le solde sous forme de mensualités ou rentes. Cependant, ces types de vente diffèrent sur certains points, dont le fonctionnement, la durée et la fiscalité.

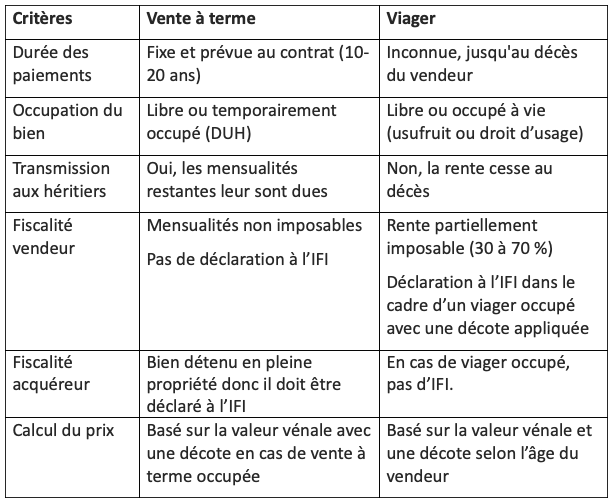

La vente à terme : un paiement échelonné, mais prévisible

La vente à terme permet à l’acheteur de devenir propriétaire dès la signature de l’acte notarié, tout en étalant le paiement du prix sur une période définie à l’avance, généralement entre 10 et 20 ans.

Concrètement, le vendeur perçoit un bouquet à la signature chez le notaire puis un paiement mensuel ou trimestriel pour payer le solde. Ce cadre est précisé dans le contrat de vente et fixé librement entre les partis. Il existe deux formes de vente à terme :

Libre : l’acquéreur prend possession du bien immédiatement.

Occupée : le vendeur conserve un droit d’usage et d’habitation (DUH) pour une durée convenue. Une décote est alors appliquée sur le prix de vente.

La vente à terme permet donc à l’acheteur de se construire un patrimoine sur le long terme, en bénéficiant d’un prix inférieur au marché dans le cadre d’une vente à terme occupée.

Bon à savoir : en cas de décès du vendeur, les mensualités restantes sont versées à ses héritiers.

Le viager : un contrat basé sur la durée de vie

À la différence de la vente à terme, le viager repose sur l’aléa de la durée de vie du vendeur. L’acheteur verse un bouquet à la signature, puis une rente jusqu’au décès du vendeur. Là aussi, deux types de viagers existent, à savoir :

- Le viager libre : l’acquéreur peut occuper ou louer le bien immédiatement.

- Le viager occupé : le vendeur conserve l’usufruit jusqu’à son décès. Autrement dit, il peut l’occuper, le louer et en percevoir les loyers.

Au décès du vendeur, la rente s’arrête. Par conséquent, les héritiers ne perçoivent aucune somme supplémentaire.

Calcul du prix : deux logiques opposées

Le principe de la vente à terme et du viager est certes proche, mais on repère quelques différences sur le calcul du prix, à savoir :

- Vente à terme : le prix est fixé en fonction de la valeur vénale du bien, décote comprise si le vendeur conserve un droit d’usage. Le bouquet est librement défini, de même que le montant des mensualités. En cas de vente occupée, le droit d’usage du vendeur est estimé en annuités, puis déduit du prix total. On obtient alors le capital à répartir en mensualités.

- Viager : le prix est aussi déterminé selon la valeur vénale du bien et une décote est appliquée en cas de viager occupé. En revanche, le prix d’un viager tient compte de l’âge du vendeur. Le bouquet représente généralement 20 à 30 % de la valeur vénale, le reste étant converti en rente viagère.

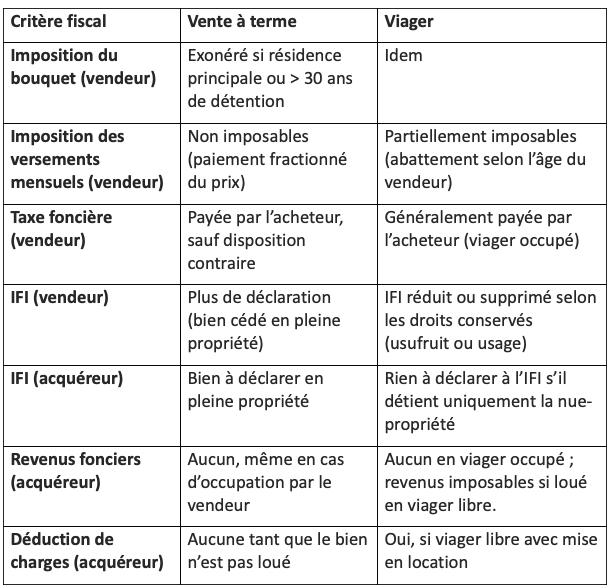

Vente à terme ou viager : quelles différences fiscales ?

Si la vente à terme et le viager permettent de percevoir un bouquet et des paiements échelonnés dans le temps, leur traitement fiscal diffère sensiblement.

Comment le vendeur est-il imposé ?

Dans une vente à terme, le vendeur cède la pleine propriété du bien dès la signature. Par conséquent :

- Le bouquet est exonéré d’impôt si le bien est la résidence principale, ou si le bien est détenu depuis 22 ans pour les impôts et 30 pour les prélèvements sociaux.

- Les mensualités ne sont pas considérées comme un revenu, mais comme un paiement échelonné du prix. Elles sont donc non imposables, et non soumises à des prélèvements sociaux.

- Le bien ne fait plus partie du patrimoine du vendeur, il n’est plus pris en compte pour le calcul de l’IFI.

Dans un viager, le vendeur perçoit également un bouquet, mais les versements suivants prennent la forme d’une rente viagère entraînant les conséquences fiscales suivantes :

- La rente est partiellement imposable à l’impôt sur le revenu et aux prélèvements sociaux (17,2%). La part imposable est calculée selon l’âge du vendeur au moment de la signature :

- 70 % d’abattement à partir de 70 ans,

- 60 % entre 60 et 69 ans,

- 50 % entre 50 et 59 ans,

- 30 % avant 50 ans.

- Si le vendeur conserve l’usufruit (viager occupé), il doit le déclarer à l’IFI selon un barème fiscal (par exemple : 30 % de la valeur du bien entre 71 et 80 ans).

Quelle fiscalité pour l’acquéreur ?

Dans une vente à terme, l’acquéreur est propriétaire du bien dès la signature. Aussi, il doit déclarer la pleine propriété à l’IFI, même si le bien est occupé par le vendeur. En revanche, aucun loyer n’étant perçu, il n’y a pas de revenu foncier imposable ni de charges déductibles tant que le bien n’est pas loué.

Dans un viager, la fiscalité dépend du type de contrat :

- En viager occupé, le vendeur conserve l’usufruit. L’acquéreur n’a que la nue-propriété, et n’a donc rien à déclarer à l’IFI.

- En viager libre, l’acheteur détient la pleine propriété. Il doit l’intégrer à sa déclaration IFI, et peut occuper ou louer le bien. En cas de mise en location, les loyers sont imposables, et il est possible de déduire certaines charges (travaux, intérêts d’emprunt, taxe foncière…).

Tableau comparatif : fiscalité vente à terme vs viager

Charges et entretien : qui paie quoi ?

Vente à terme ou viager, la règle générale repose sur l’usage :

- En vente à terme ou viager libre, l’acquéreur paie toutes les charges.

- En vente à terme ou viager occupée, le vendeur paie les charges courantes (eau, électricité, entretien), l’acquéreur les travaux et la taxe foncière.

Vente à terme et viager : le comparatif !

Vente à terme ou viager : quel dispositif choisir ?

La vente à terme et le viager répondent à des logiques bien distinctes, tant pour le vendeur que pour l’acquéreur.

Du côté du vendeur, le viager s’adresse à ceux qui souhaitent percevoir un complément de revenu à vie, tout en conservant souvent la jouissance de leur bien. En contrepartie, ils renoncent à transmettre ce patrimoine à leurs héritiers, et continuent généralement à assumer certaines charges.

La vente à terme, elle, permet de planifier la cession sur une durée déterminée, avec des mensualités peu ou pas imposables et la possibilité de préserver la transmission familiale. En cas de décès, les héritiers continuent à percevoir les paiements, et l’opération est juridiquement sécurisée.

Pour l’acquéreur, le viager peut offrir une rentabilité attractive, avec un prix d’acquisition souvent inférieur à celui du marché, notamment en viager occupé. Mais il implique une durée d’engagement incertaine, et l’impossibilité d’occuper ou louer le bien dans la plupart des cas.

La vente à terme, en revanche, apporte une visibilité budgétaire claire, sans recours au crédit bancaire, et offre la possibilité d’habiter ou louer rapidement le bien si la vente est libre. En revanche, les charges peuvent être dues même sans usage du bien, et un défaut de paiement peut annuler la vente.

Le choix entre ces deux formules dépend donc des priorités de chacun : transmission, revenus réguliers, fiscalité, durée d’engagement… Dans tous les cas, il est recommandé de se faire accompagner par un professionnel de l’immobilier pour sécuriser le cadre et ajuster l’opération à ses objectifs.